Unsere Lach- und Fachlexikothek

Unser Immobilienlexikon wird schrittweise mit Inhalten gefüllt. Mit einem Glossar von aktuell ca. 1.000 Begriffen aus den Bereichen Immobilienbewirtschaftung, Maklerrecht, Kreditwesen, Steuerrecht, Miet- und Eigentumsrecht, Planungs- und Baurecht sowie Immobilienwertermittlung, entsteht ein umfangreiches Nachschlagewerk für Alles rund um Immobilien. Sollte Sie der ein oder andere Begriff, bzw. unsere Erklärung zum lächeln gebracht haben, so ist dies von unserer Seite durchaus beabsichtigt.

Hinweis: Wir recherchieren die hier veröffentlichten Inhalte mit größter Sorgfalt. Dennoch können wir keine Haftung für Vollständigkeit, Richtigkeit und Aktualität der hier veröffentlichten Texte übernehmen. Ausdrücklich möchten wir Sie darauf hinweisen, dass die hier veröffentlichten Informationen keine Rechtsberatung ersetzen können!

Wenn Sie direkt nach einem Begriff suchen möchten, so können Sie auch die Suchfunktion (Strg+F) bzw. (cmd+F) verwenden.

Wir verfolgen mit unserem Immobilienlexikon keine Gewinnerzielungsabsicht. Wir finanzieren die Fertigstellung und Gestaltung der Lexikothek aus eigenen Mitteln. Wenn Sie unsere Arbeit unterstützen möchten, so können Sie uns gerne einen Betrag Ihrer Wahl spenden. Vielen Dank!

Ist neben dem Aufteilungsplan zwingend notwendig für die Teilungserklärung eines Gebäudes in selbständige Wohneinheiten (Sondereigentum). Sie bescheinigt, dass diese baulich hinreichend von den anderen Wohneinheiten abgeschlossen sind.

AfA – Absetzung für Abnutzung

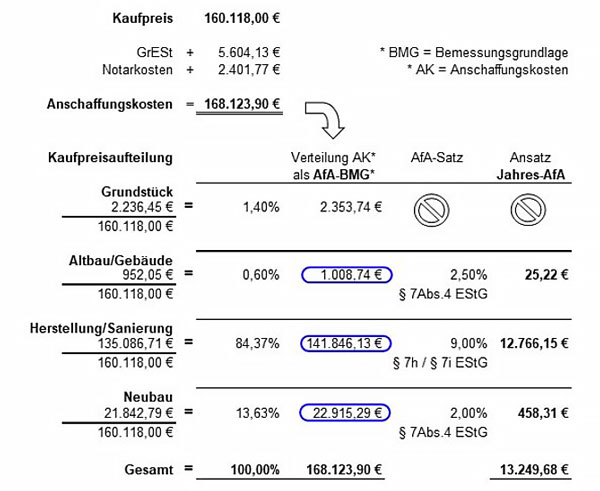

Durch den Gebrauch eines Gebäudes nutzt sich dieses mit der Zeit ab und verliert an Wert. Die Anschaffungs - oder Herstellungskosten lassen sich daher über einen längeren Zeitraum von der Steuer absetzen. Immobilien werden grundsätzlich linear abgeschrieben, was bedeutet, dass der Prozentsatz der Abschreibung über den gesamten Zeitraum konstant bleibt. Eine Ausnahme gibt es für die Sanierung von denkmalgeschützten Immobilien oder Immobilien in städtebaulichen Sanierungsbereichen. Als Bemessungsgrundlage für die Berechnung der AfA werden die jeweiligen Anschaffungs - oder Herstellungskosten für das Gebäude verwendet. Das Grundstück bleibt unberücksichtigt da es keiner Abnutzung unterliegt.

Lineare oder degressive AfA für Neubauten oder NeubauanteileFür Neubauten oder Neubauanteile gilt generell eine lineare Abschreibung der Herstellungskosten von 2% jährlich für einen Abschreibungszeitraum von 50 Jahren. Für Neubauten, die bis Ende 2005 errichtet wurden, gelten folgende degressive AfA-Sätze: 4% in den ersten zehn Jahren, 2,5% in den darauffolgenden acht Jahren und 1,25% in weiteren 32 Jahren.

Lineare AfA für Altbauten oder AltbauanteileFür Altbauten oder Altbauanteile gilt generell eine lineare Abschreibung der Anschaffungskosten von 2% jährlich (bei einem Ursprungsbaujahr ab 1925) für einen Abschreibungszeitraum von 50 Jahren oder 2,5% jährlich (bei einem Ursprungsbaujahr vor 1925) für einen Abschreibungszeitraum von 40 Jahren.

Erhöhte AfA für Denkmalschutz / Städtebauliche SanierungBei Gebäuden, welche unter Denkmalschutz stehen oder sich in einem städtebaulichen Sanierungsgebiet befinden, können Kapitalanleger die Herstellungskosten acht Jahre lang mit 9% jährlich und weitere vier Jahre lang mit 7% jährlich abschreiben. Eigennutzer können die Herstellungskosten zehn Jahre jeweils 9% jährlich abschreiben. Eigennutzer können die lineare AfA des Altbauanteils nicht abschreiben.

AfA für ModernisierungenModernisierungskosten werden gleichmäßig verteilt über zwei bis fünf Jahren abgeschrieben.

Beispiel für eine AfA-Berechnung:

Kapitalanleger: ja

Ursprungsbaujahr Gebäude: 1914

Denkmalgeschützt: ja

Kaufpreis: 160.118,00 Euro

Wichtig: Liegt der Zeitpunkt der Anschaffung (= Übergang Besitz, Nutzen, Lasten) innerhalb des Kalenderjahres, dann kann die jeweilige AfA nur anteilig berücksichtigt werden. Bei einem Anschaffungszeitpunkt zum 01.07. des jeweiligen Kalenderjahres, ergibt sich daraus eine anteilige AfA von 6/12.

Annuitätendarlehen

Die zu entrichteten Kreditraten, oft auch als Kapitaldienst bezeichnet, bleiben über die gesamte Laufzeit identisch. Mit jeder Rate wird der Zinsanteil geringer und der Tilgungsanteil steigt. Durch einen Festzins und einen vereinbarten Tilgungssatz ist eine langfristige Berechenbarkeit gegeben. Der Zinssatz bleibt während der Sollzinsbindung gleich. Zinsen fallen nur für die jeweilige Restschuld an. Da die Restschuld nach jeder gezahlten Rate sinkt, wird demzufolge auch der Zinsanteil an der Kreditrate geringer.

Beispielberechnung:

Kreditbetrag: 100.000,00 €

Jahreszins: 3 %

Jährliche Tilgung: 3 %

1. Monat

Darlehenssumme: 100.000,00€

Tilgung: 250,00€

Zinsen: 250,00€

Annuität: 500,00€

Restschuld: 99.750,00€

2. Monat

Tilgung: 250,62€

Zinsen: 249,38€

Annuität: 500,00€

Restschuld: 99.499,38€

3. Monat

Tilgung: 251,25€

Zinsen: 248,75€

Annuität: 500,00€

Restschuld: 99.248,13€

Als Baulasten werden öffentlich - rechtliche Verpflichtungen eines Grundstückseigentümers gegenüber der zuständigen Baubehörde bezeichnet. Diese werden im Baulastenverzeichnis eingetragen. Baulasten muss ein Grundstückseigentümer dulden, unterlassen oder durchführen. In Bundesländern in denen ein Baulastenverzeichnis nicht existiert, werden die Baulasten in den jeweiligen Grundbüchern eingetragen. Bei der Absicht eines Grundstückskaufes, kann die Einsichtnahme des Baulastenverzeichnisses zusätzliche Erkenntnisse bringen, da Baulasten die Bebaubarkeit eines Grundstückes beeinflussen können und somit auch Auswirkungen auf die Nutzbarkeit und den Wert des Grundstückes haben. Baulasten können beispielsweise „Verbreiterte Abstandsflächen zu einem benachbarten Grundstück“ oder eine „Stellplatzbaulast“ sein. Private Grunddienstbarkeiten wie ein „Wegerecht“ oder ein „Leitungsrecht“ werden dagegen im Grundbuch eingetragen.

Betriebskosten - Wohnraum

Betriebskosten sind laufende Kosten, also wiederkehrende Belastungen. Die Bedeutung befindet sich in §2 der Betriebskostenverordnung BetrKV. Die Umlage von Betriebskosten auf den Mieter setzt eine wirksame vertragliche Vereinbarung zwischen Vermieter und Mieter voraus. Die Vereinbarung muss hinreichend bestimmt sein; es genügt nicht, wenn die Parteien sich darauf einigen, der Mieter trage die üblichen „Nebenkosten“ der Wohnung. Liegt keine wirksame Betriebskostenvereinbarung vor, so sind die Betriebskosten in der Miete enthalten, können also nicht gesondert nochmals vom Vermieter verlangt werden. Hinsichtlich der Vereinbarung lässt die Rechtssprechung den Verweis auf den Katalog in §2 BetrKV genügen, auch wenn dieser dem Vertrag nicht beigefügt ist.

Blumenkübel

Dekoratives Element für Balkon oder Terrasse. Sollten auch über den Winter nicht im Treppenhaus stehen.

Inhalt ist unterwegs.

Inhalt ist unterwegs.

Nach § 573 BGB kann der Vermieter nur kündigen, wenn er ein berechtigtes Interesse an der Beendigung des Mietverhältnisses hat. Die Kündigung zum Zwecke der Mieterhöhung ist ausgeschlossen.

Eigenbedarf liegt vor, wenn der Vermieter die (ganze) Mietwohnung für sich selbst oder für eine zu seinem Hausstand gehörende Person, zum Beispiel eine Pflegekraft, oder für einen Familienangehörigen zu Wohnzwecken benötigt. Das berechtigte Interesse muss der Vermieter glaubhaft darlegen.

Nach § 573a BGB kann der Vermieter auch ohne ein berechtigtes Interesse das Mietverhältnis kündigen, wenn der Vermieter selbst in dem Gebäude wohnt und das Gebäude über höchstens 2 Wohnungen verfügt.

Unter bestimmten Umständen muss der Mieter, auch bei einem berechtigten Interesse des Vermieters, nicht ausziehen, wenn der Auszug für den Mieter eine nicht zumutbare Härte bedeutet. Der Mieter kann gegen die Eigenbedarfskündigung nach § 574 BGB Widerspruch einlegen.

Facility-Management ist ein ganzheitlicher, strategischer und lebenszyklusbezogener Grundgedanke, um Gebäude, ihre Systeme, Prozesse und Inhalte kontinuierlich bereitzustellen, funktionsfähig zu halten und an die wechselnden organisatorischen und marktgerechten Bedürfnisse anzupassen.

Der Zweck von Facility-Management ist eine langfristige Ertragssteigerung, Qualitätssicherung und Werterhaltung der Liegenschaft für Eigentümer, Nutzer und Kunden, und zwar über den gesamten Lebenszyklus. Facility-Management optimiert dafür den Betrieb, die Wirtschaftlichkeit, die Nutzung, die Vermarktung und die Werterhaltung der gesamten Liegenschaft und ihrer Einrichtung und ist damit viel umfangreicher als das Gebäude-Management.

Die Grunderwerbsteuer ist eine Verkehrssteuer. Daher gilt in Deutschland nach dem Umsatzsteuergesetz eine Umsatzsteuerbefreiung beim Verkauf von Grundstücken oder Grundstücksanteilen. Diese Befreiung soll eine Doppelbelastung mit Umsatzsteuer und Grunderwerbsteuer beim Grundstückskauf ausschließen. Der Erwerb eines inländischen Grundstücks oder eines inländischen Grundstücksanteils unterliegt der Besteuerung nach dem Grunderwerbsteuergesetz (GrEStG). Nach einem Grundstückskaufvertrag werden je nach Bundesland zwischen 3,5 % bis zu 6,5 % der Bemessungsgrundlage besteuert. Als Bemessungsgrundlage wird der Wert der Gegenleistung herangezogen. Dieser Wert bemisst sich normalerweise nach dem beurkundeten Kaufpreis sowie den bewerteten und vom Käufer miterworbenen Gegenständen. Für die Zahlung der Grunderwerbsteuer haften sowohl Käufer als auch Verkäufer gesamtschuldnerisch. Üblich ist eine entsprechende Regelung im notariellen Kaufvertrag, dass der Käufer die Zahlung der Grunderwerbsteuer übernimmt. Die Grunderwerbsteuer ist innerhalb eines Monats nach Erhalt des Steuerbescheides zur Zahlung fällig. Fristverlängerungen sind unter bestimmten Umständen möglich. Unentgeltliche Übertragungen durch Erbschaft oder Schenkung unterliegen nicht der Grunderwerbsteuer. Bei Zwangsversteigerungen wird das Höchstgebot entsprechend besteuert.

Rechenbeispiel:

Bundesland: Bayern

Prozentsatz: 3,5 %

Kaufpreis: 485.000,00 Euro

Miterworbene Gegenstände (EBK*): 10.000,00 Euro

* Einbauküche

Ergebnis: 485.000,00 Euro – 10.000,00 Euro x 3,5 % = 16.625,00 Euro GrESt

Durch einen beschlossenen Wirtschaftsplan schuldet jeder Wohnungseigentümer eine Vorauszahlung an die Eigentümergemeinschaft, woraus die laufenden Kosten der Anlage, der Verwaltung sowie die Instandhaltungsrücklage gedeckt werden. Diese Vorauszahlung wird als Hausgeld bezeichnet. Der Wohnungseigentümer ist gesetzlich zur Zahlung des Hausgeldes verpflichtet. Bei Nichtzahlung des Hausgeldes durch einen Eigentümer, kann unter bestimmten Umständen das Wohneigentum entzogen oder zwangsversteigert werden.

Die Instandhaltungsrücklage ist ein Anteil des Hausgeldes, welcher nicht für die Bewirtschaftungskosten verwendet wird, sondern für bestimmte Instandhaltungen des Gemeinschaftseigentum (z.B. größere Reparaturen) angespart wird. Die Höhe der Instandhaltungsrücklage muss angemessen sein. Einen Anhaltspunkt zur Ermittlung der Höhe der Instandhaltungsrücklage bietet die II. Berechnungsverordnung BV. Nach §28 Abs. 2 der II. BV werden die Instandhaltungskosten dynamisch zugeordnet, um das Alter des Gebäudes mit zu berücksichtigen. Liegt die Bezugsfertigkeit der Wohnung weniger als 22 Jahre zurück, liegt die Höhe der Instandhaltungsrücklage bei maximal 7,10 Euro/m² und Jahr. Liegt das Alter der Immobilie zwischen 23 und 32 Jahren, beträgt der Wert maximal 9,00 Euro/m² und bei noch älteren Gebäuden bei maximal 11,50 Euro/m2. Ist die Wohnung vermietet, so kann die Instandhaltungsrücklage nicht auf den Mieter umgelegt werden.

Inhalt ist unterwegs.

Liegenschaften sind in Deutschland beschriebene Flurstücke und deren verbundener Gebäude. Umgangssprachlich werden Liegenschaften als Grundstücke bezeichnet. Die Liegenschaftskataster führen in den jeweiligen Bundesländern flächendeckende Register sämtlicher Flurstücke und deren Beschreibung. Als Unterlagen stehen Liegenschaftsbücher (beschreibender Teil) und Liegenschaftskarten (Flurstücke mit ihrer räumlichen Lage, Art der Nutzung und Größe sowie auf den Flurstücken befindlichen Gebäuden) zur Verfügung. Weitere Kataster sind: Bodengütekataster, Kanalkataster oder Altlasten – und Deponiekataster.

Knallerbsenstrauch

Ideale Randbegrenzung zwischen zwei Grundstücken. Wird gerne als Alternative zu Maschendrahtzaun verwendet.

Liegenschaften sind in Deutschland beschriebene Flurstücke und deren verbundener Gebäude. Umgangssprachlich werden Liegenschaften als Grundstücke bezeichnet. Juristisch werden Grundstücke als Liegenschaft bezeichnet. Sämtliche Liegenschaften einer Gemeinde werden vom jeweiligen Liegenschaftsamt verwaltet. Die rechtliche Grundlage bildet das Liegenschaftsrecht im BGB.

Wenn sich die Projektbestandteile wie Grundstück, Projektidee und Kapital bereits abzeichnen, wird parallel untersucht, ob diese Bestandteile ein Erfolg versprechendes Projekt ermöglichen. Alle Rahmenbedingungen, die für ein optimales Projekt gegeben sein müssen, werden grundlegend analysiert. Diese Analyse wird auch Machbarkeitsstudie genannt und soll am Ende die Entscheidung ermöglichen, ob das Projekt realisiert oder nicht weiterverfolgt wird. Wenn aufgrund der Machbarkeitsstudie die Entscheidung für die Projektumsetzung gefallen ist, endet die Projektentwicklung und es beginnt die eigentliche Planung mit Schritten wie z.B. Grundstücksanalyse, Standort– und Marktanalyse, Bebaubarkeitsstudie oder Finanzierungsklärung.

Makler - und Bauträgerverordnung (MaBV)

Die MaBV wird auch als Verordnung über die Pflichten der Immobilienmakler, Darlehensvermittler, Bauträger, Baubetreuer und Wohnimmobilienverwalter bezeichnet. Die Verordnung gilt für Gewerbetreibende, die Tätigkeiten nach §34c Absatz 1 der Gewerbeordnung ausüben, unabhängig vom Bestehen einer Erlaubnispflicht. Sie schützt die Vertragspartner (Treugeber) insbesondere vor Bauträgern und Baubetreuern hinsichtlich der Entgegennahme oder Verwendung von Treuegeldern. Darüber hinaus bestehen Anzeige-, Buchführungs-, Informations- und Werbe sowie entsprechende Aufbewahrungspflichten. Die o. g. Gewerbetreiben haben an entsprechenden Prüfungen der Aufsichtsbehörden mitzuwirken. Etwaige Verstöße gegen die MaBV werden als Ordnungswidrigkeit klassifiziert.

Mieterhöhung nach Modernisierung

Siehe Modernisierungsumlage

Miteigentumsanteil

Als Miteigentumsanteil wird ein Anteil am Gemeinschaftseigentum einer Wohnungseigentümergemeinschaft WEG bezeichnet. Wenn ein Wohnungseigentümer Sondereigentum besitzt, ist er damit auch nach seinem Miteigentumsanteil, Eigentümer des Gemeinschaftseigentums. In einer WEG ist das Sondereigentum über den Miteigentumsanteil mit dem Gemeinschaftseigentum verbunden. Für jede Wohnung existiert ein separates Wohnungsgrundbuch in welchem die Miteigentumsanteile überwiegend in Tausendsteln angegeben werden. Meist entstehen Miteigentumsanteile durch Teilungserklärungen und können dem Aufteilungsplan entnommen werden.

Beispielberechnung:

Größe des Sondereigentums (Wohneinheit): 90m2

Gesamte Wohnfläche (Summe des gesamten Sondereigentums): 2.000m2

Berechnung: 1.000m2 / 2.000m2 x 90m2 = 45

Ergebnis: Der Miteigentumsanteil am Gemeinschaftseigentum beträgt 45 / 1.000

Modernisierungsankündigung

Modernisierungsmaßnahmen müssen 3 Monate vor Beginn in Textform angekündigt werden (§ 550c BGB). In dieser Ankündigung müssen Art und Umfang, voraussichtlicher Beginn und die voraussichtliche Dauer sowie die zu erwartenden Mieterhöhungen nach Ende der Modernisierung mit angegeben werden. Die Modernisierungsmaßnahme hat der Mieter nach § 555d BGB zu dulden. Ihm steht jedoch nach § 555e BGB ein Sonderkündigungsrecht zu. Der Mieter kann das Mietverhältnis nach Zugang der Modernisierungsankündigung außerordentlich zum Ablauf des übernächsten Monates kündigen.

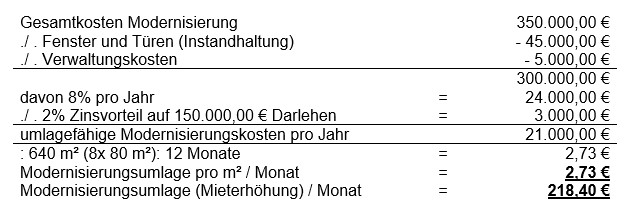

Modernisierungsumlage

Die Modernisierungsumlage nach § 559 BGB ist eine Mieterhöhung nach Beendigung einer Modernisierungsmaßnahme und wird wie folgt berechnet:

Ermittlung der gesamten Modernisierungskosten

./. Vermieteranteil (Instandhaltungsanteil an der Modernisierung)

= Modernisierungskosten

./. Zuschüsse (z.B. KfW) oder Mieterdarlehen / Mietervorauszahlungen

= umlagefähige Modernisierungskosten gesamt

davon 8% pro Jahr

./. Zinszuschuss oder Zinsverbilligung

= umlagefähige Modernisierungskosten pro Jahr

: 12 Monate : Gesamtwohnfläche

= Modernisierungsumlage pro m2 / Monat

Modernisierungsumlage (Berechnungsbeispiel nach §559 BGB)

MFH mit 8 Wohneinheiten, je 80 m² Wohnfläche pro Wohneinheit

• Gesamtkosten der Modernisierung = 350.000,00 Euro

• Austausch alter Fenster und Türen = 45.000,00 Euro (Teil der Gesamtkosten)

• Verwaltungskosten der Modernisierung = 5.000,00 Euro (Teil der Gesamtkosten)

• Aktueller Kapitalmarktzins: 4%

• Modernisierungsdarlehen über 150.000,00 Euro (2% Zins, 2% Tilgung)

• Weiteres Bankdarlehen über 150.000,00 Euro (4% Zins, 1% Tilgung)

Inhalt ist unterwegs.

Bedeutung 1

Öffnungsklauseln können in Teilungserklärungen oder Gemeinschaftsordnungen enthalten sein, und dadurch ermöglichen, dass durch Beschluss von Regelungen der Gemeinschaftsordnung oder Teilungserklärung abgewichen werden kann.

Bedeutung 2

Eine Öffnungsklausel ist in Mietverträgen bei starren Fristen zu Schönheitsreparaturen notwendig, um diese auf den Mieter wirksam zu übertragen (siehe Schönheitsreparaturen).

Inhalt ist unterwegs.

Inhalt ist unterwegs.

Inhalt ist unterwegs.

Grundsätzlich sind Schönheitsreparaturen in der Verantwortung des Vermieters (§§535 Abs. 1 Satz 2 BGB und 538 BGB). Der Vermieter hat die Mietsache dem Mieter in einem zum vertragsgemäßen Gebrauch geeigneten Zustand zu überlassen und sie während der Mietzeit in diesem Zustand zu erhalten. Veränderungen oder Verschlechterungen der Mietsache, die durch den vertragsgemäßen Gebrauch herbeigeführt werden, sind vom Mieter nicht zu vertreten.

Die aktuell gültige Rechtsprechung definiert Schönheitsreparaturen mit Tapezieren oder Anstreichen der Wände und Decken, dem Streichen der Fußböden, Heizkörper einschließlich der Heizrohre, der Innentüren sowie der Fenster und der Außentüren von innen. Schönheitsreparaturen lassen sich somit definieren als die malermäßige Wiederherstellung des vertragsgemäßen Gebrauches. Der Vermieter kann Schönheitsreparaturen jedoch auf den Mieter übertragen, wenn dies im Mietvertrag vereinbart wurde. In vielen Mietverträgen wurden Fristen festgelegt, in denen die Schönheitsreparaturen in verschiedenen Räumen durchzuführen sind. Diese starre Fristenvereinbarung ist laut BGH unwirksam, notwendig ist eine Öffnungsklausel. Ausreichend dafür ist, dass mit Begriffen wie „üblicherweise“ oder "in der Regel“ auf die Fristen Bezug genommen wird. Beispiel: „Wohnräume sind üblicherweise nach 5 Jahren zu malern.“

Wird im Mietvertrag nichts vereinbart oder fehlt eine entsprechende Öffnungsklausel, schuldet der Vermieter die Schönheitsreparaturen. Da §535 BGB klarstellt, dass der Vermieter die Mietsache in einem zum vertragsgemäßen Gebrauch geeigneten Zustand zu überlassen hat – also bei Mietbeginn – und sie auch während der Mietzeit in diesem Zustand zu erhalten hat, würde der Vermieter auch während des laufenden Mietverhältnisses die malermäßige Wiederherstellung des vertragsgemäßen Gebrauchs schulden.

Verwendet der Vermieter vorformulierten Mietverträge oder Formularmietverträge, werden diese spätestens bei 3-maliger Verwendung als allgemeine Geschäftsbedingungen angesehen. Nach §307 Abs. 1 BGB sind Bestimmungen in allgemeinen Geschäftsbedingungen unwirksam, wenn sie den Vertragspartner (Mieter) des Verwenders (Vermieter) entgegen den Geboten von Treu und Glauben unangemessen benachteiligen. Eine unangemessene Benachteiligung kann sich auch daraus ergeben, dass die Bestimmungen nicht klar und verständlich sind. Ist die Übertragung der Schönheitsreparaturen auf den Mieter nach §307 BGB unwirksam, schuldet auch dann der Vermieter die Vornahme der Schönheitsreparaturen. Der Mieter hat die Pflicht zur anteiligen Leistung der Schönheitsreparaturen für den Fall, dass die Wohnung am Ende des Mietverhältnisses Gebrauchsspuren aufweist, die Schönheitsreparaturen aber nach dem in der Renovierungsklausel festgelegten Fristenplan noch nicht fällig sind ((Quoten-)Abgeltungsklauseln).

Der Mieter darf nur zu den auf seine eigene Vertragszeit entfallenden Renovierungsleistungen verpflichtet werden. Er darf durch einen Formularmietvertrag nicht mit der Beseitigung von Gebrauchsspuren belastet werden, die bereits in einem vorvertraglichen Abnutzungszeitraum entstanden sind. Dies stellt eine unangemessene Benachteiligung dar.

Laut aktueller Rechtsprechung sind diese Regelungen auch für Gewerbemietverhältnisse anzuwenden.

Anders als das Gemeinschaftseigentum, gehört das Sondereigentum jeweils einem Eigentümer zur alleinigen Nutzung und Verwaltung. In einer Wohnungseigentümergemeinschaft WEG besitzen die einzelnen Wohnungseigentümer mit ihrer Wohneinheit je ein Sondereigentum, für das nur sie zuständig sind. Sondereigentum grenzt sich daher vom Gemeinschaftseigentum ab. Diese Abgrenzung ist wichtig, da sie den Anteil am Gemeinschaftseigentum (Miteigentumsanteil) definiert und dadurch auch maßgeblich für die Anteile der Kosten für Reparaturen oder andere Maßnahmen am Gemeinschaftseigentum ist. Daher wird – meist in der Teilungserklärung – auch genau beschrieben, welche Gebäudeteile zum Sondereigentum und welche zum Gemeinschaftseigentum gehören. Gegenstand und Inhalt des Sondereigentums regelt §5 Wohnungseigentumsgesetz WEG.

SondernutzungsrechtIst eine im Grundbuch vermerkte Zuweisung von Gemeinschaftseigentum an einen Sondereigentümer, beispielsweise ein KfZ-Stellplatz.

Besteht aus Sondereigentum an einem Raum, der nicht Wohnzwecken dient, und einem entsprechenden Anteil am Gemeinschaftseigentum.

Teilungserklärung

Wohneigentum kann durch Teilung entstehen. Die Bestimmungen regelt §8 Wohnungseigentumsgesetz WEG. Der Alleineigentümer eines Grundstückes kann das Grundstück in der Weise teilen, dass eine Wohneinheit (Sondereigentum) oder nicht zu Wohnzwecken dienende bestimmte Räume (Teileigentum) in einem auf dem Grundstück bereits errichteten oder noch zu errichtenden Gebäude, mit entsprechenden Anteilen am Gemeinschaftseigentum (Miteigentumsanteile) verbunden werden. Man spricht von der sogenannten Teilungserklärung. Der Teilungserklärung ist zu entnehmen, welche Gebäudeteile im Sondereigentum stehen und welche Gemeinschaftseigentum sind. Ferner sind mögliche Sondernutzungsrechte festgehalten. Voraussetzungen für eine Teilungserklärung sind der Aufteilungsplan und die Abgeschlossenheitsbescheinigung. Nach der Teilungserklärung wird das vorherige Gebäudegrundbuch geschlossen und es entstehen pro Wohneinheit (Sondereigentum) neue Wohnungsgrundbücher.

Eine der Voraussetzungen für die endgültige Umschreibung des Eigentums auf den Käufer ist die Unbedenklichkeitsbescheinigung, welche vom Finanzamt nach Zahlung der Grunderwerbssteuer ausgestellt und an den Notar übermittelt wird.

In der Teilungserklärung kann vereinbart werden, dass bei der Veräußerung einzelner Wohneinheiten die Zustimmung des Verwalters notwendig ist. Wird eine Wohneinheit veräußert, holt der Notar die Zustimmung des Verwalters ein. Der Verwalter darf seine Zustimmung nur aus einem wichtigen Grund versagen. Der Wohnungseigentümer kann durch Mehrheitsbeschluss der Eigentümergemeinschaft oder durch eine gerichtliche Entscheidung, die Zustimmung des Verwalters ersetzen. Die Eigentümergemeinschaft kann durch Stimmenmehrheit beschließen, dass die Veräußerungsbeschränkung aufgehoben wird. Wird die Aufhebung beschlossen, so wird die Veräußerungsbeschränkung anschließend aus den einzelnen Wohnungsgrundbüchern gelöscht.

Das Wohnraumförderungsgesetz (WoFG) ersetzte zum 1. Januar 2002 das bis dahin geltende Zweite Wohnungsbaugesetz (II. WoBauG) von 1956 und findet bei Maßnahmen der sozialen Wohnraumförderung Anwendung, für die die Förderzusage nach dem 31.12.2001 erteilt worden ist. Nach §13 WoFG wird die Förderung auf Antrag durch eine Förderzusage der zuständigen Stelle gewährt. In dieser Förderzusage wird die höchstzulässige Miete bestimmt. Nach §28 WoFG kann die Förderzusage Bestimmungen über die Änderung der höchstzulässigen Miete während der Dauer der Förderung enthalten. Im Mietvertrag ist der Vermieter verpflichtet, die enthaltenen Bestimmungen zur höchstzulässigen Miete und den zulässigen Änderungen nach der Förderzusage, anzugeben. Der Vermieter kann die Miete nach §558 BGB Vergleichsmiete, §559 BGB Modernisierung und §560 BGB Betriebskosten erhöhen, allerdings nicht höher als die in der Förderzusage bestimmte höchstzulässige Miete und unter Beachtung der in der Förderzusage enthaltenen Bestimmungen zur Mietbindung. Daher sind bei einer Mieterhöhung drei Kappungsgrenzen (Höchstgrenzen) zu beachten, wobei zugunsten des Mieters stets die unterste Kappungsgrenze maßgeblich ist.

1. ortsübliche Vergleichsmiete

2. Kappungsgrenze von 20% (bzw. 15% in Gebieten, in denen die ausreichende Versorgung der Bevölkerung mit Wohnungen zu angemessenen Bedingungen besonders gefährdet ist) innerhalb von 3 Jahren, jedoch nicht höher als die ortsübliche Vergleichsmiete

3. zulässige Höchstmiete laut Förderzusage

Inhalt ist unterwegs.

Inhalt ist unterwegs.

Kleine "windige" Fellnase, welche an Türen und Fenstern nach Zugluft schnappt.

Sie haben noch weitere Fragen?

Schreiben Sie uns eine Nachricht. Wir melden uns schnellstmöglich zurück.