In unseren FAQ´s beantworten wir Fragen, welche uns häufig gestellt werden. Gerne nehmen wir auch Ihre Fragen auf und beantworten diese. Sie haben eine Frage für unsere FAQ`s? Hier können Sie Ihre Frage stellen.

Hinweis: Wir recherchieren die hier veröffentlichten Inhalte mit größter Sorgfalt. Dennoch können wir keine Haftung für Vollständigkeit, Richtigkeit und Aktualität der hier veröffentlichten Texte übernehmen. Ausdrücklich möchten wir Sie darauf hinweisen, dass die hier veröffentlichten Informationen keine Rechtsberatung ersetzen können!

Wenn Sie direkt nach einem Begriff suchen möchten, so können Sie auch die Suchfunktion (Strg+F) bzw. (cmd+F) verwenden.

Der Käufer einer Immobilie sollte sich durch eine Auflassungsvormerkung im notariellen Kaufvertrag davor schützen, dass der Verkäufer das Grundstück beispielsweise ein zweites Mal verkauft oder nachträglich belastet bzw. als Sicherheit einsetzt. Solange der Käufer noch nicht im Grundbuch als Eigentümer eingetragen ist (erfolgt generell erst nach Kaufpreiszahlung und Zahlung der Grunderwerbssteuer), sind seine Rechte an dem Grundstück andernfalls nicht hinreichend gefestigt. Der Kaufpreis für die Immobilie sollte erst gezahlt werden, wenn die Auflassungsvormerkung im Grundbuch eingetragen ist (erfolgt meist durch Kaufpreisfälligkeitsmitteilung des Notariates). Eine Auflassungsvormerkung blockiert somit weitere mögliche Grundbuchaktivitäten durch den Verkäufer, ohne dass der Käufer darüber Kenntnis besitzt.

Die folgenden Musterberechnungen erfolgen am Beispiel einer vermieteten, unter Denkmalschutz stehenden Eigentumswohnung.

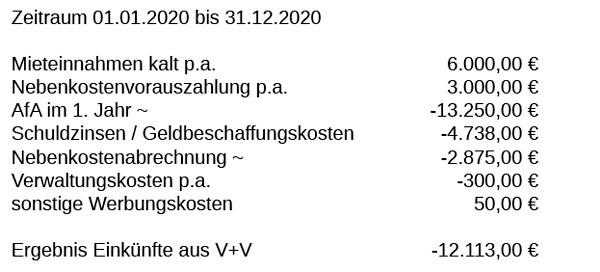

Muster einer Anlage V+V (Vermietung + Verpachtung)

Datum der Anschaffung: 01.01.2020

Kaufpreis: 160.118,00 Euro

Anschaffungskosten: 168.123,90 Euro

Darlehenssumme: 160.118,00 Euro

Zins & Tilgung p.a. jeweils: 3%

Mieteinnahmen kalt p.a.: 6.000,00 Euro

Nebenkostenvorauszahlung p.a.: 3.000,00 Euro

Höhe der AfA (1. Jahr): 13.249,69 Euro *siehe Lexikon

Schuldzinsen (1. Jahr): 4.737,94 Euro

Nebenkostenabrechnung p.a.: 2.874,36 Euro

Verwaltungskosten p.a.: 300,00 Euro

Sonstige Werbungskosten: 50,00 Euro

Musterberechnung Einkünfte V+V:

Tipp:

Zu den sonstigen Werbungskosten zählen z.B. Fahrtkosten, Vermietungsanzeigen, Gerichts – oder Anwaltskosten, Handwerkerrechnungen, Maklergebühren oder Räumungskosten. Zahlungen in die Instandhaltungsrücklage können nur als Werbungskosten berücksichtigt werden, wenn ein tatsächlicher Erhaltungsaufwand aus der Instandhaltungsrücklage vorliegt.

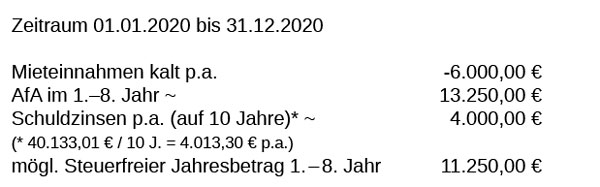

Musterberechnung steuerfreier Jahresbetrag V+V:

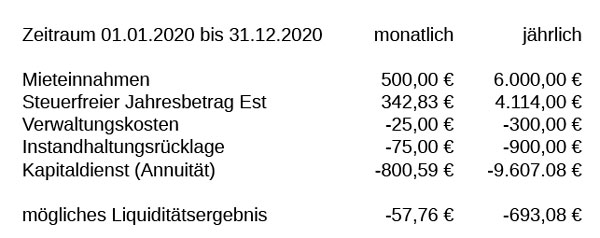

Musterberechnung Liquidität ESt Grundtabelle 2020

Zu versteuerndes Einkommen: 50.000,00 Euro

Ergibt Einkommenssteuer: 12.147,00 Euro

Steuerfreier Jahresbetrag: 11.250,00 Euro

Einkommenssteuer auf 38.750,00 Euro: 8.033,00 Euro

Differenz Einkommenssteuer p.a.: 4.114,00 Euro

Differenz Einkommenssteuer p.M.: 342,83 Euro

Darlehenssumme: 160.118,00 Euro

Annuität monatlich / jährlich: 800,59 Euro / 9.607,08 Euro

Mieteinnahme p.a.: 6.000,00 Euro

Verwaltungskosten p.a.: 300,00 Euro

Instandhaltungsrücklage p.a.: 900,00 Euro

Die vorangegangenen Beispielberechnungen bauen auf der AfA Musterberechnung in unserem Immobilienlexikon auf.

Grundsätzlich ist es dem Vermieter untersagt, einen „Reserveschlüssel“ zur Wohnung des Mieters zu besitzen. Der Mieter eines Wohnraummietverhältnisses gilt grundsätzlich als Verbraucher im Sinne des §13 BGB. Mit Mietvertragsbeginn geht das Hausrecht an der Wohnung auf den Mieter über. Zum Hausrecht gehört unter anderem die Schlüsselgewalt. Eine Ausnahme entsteht dann, wenn Mieter und Vermieter vereinbaren, z.B. durch eine gesonderte schriftliche Abmachung im Mietvertrag, dass der Vermieter für Notfälle einen Schlüssel besitzen darf, oder ein Schlüssel bei einer dritten Person hinterlegt ist, welche der Vermieter kontaktieren darf. Sollte die Erlaubnis zum Besitz eines Schlüssels beim Vermieter durch eine Formular-Klausel im Mietvertrag geregelt sein, so kann diese nach §307 BGB unwirksam sein, wenn der Mieter dadurch unangemessen benachteiligt wird. Sollte ein Mieter unsicher sein, ob der Vermieter eigenmächtig einen Schlüssel besitzt, so hat der Mieter das Recht, das Schloss der Wohnungstür auszutauschen, da dem Mieter nach §553 BGB, das alleinige Nutzungsrecht an der Wohnung zusteht. Bei einem Auszug muss der Mieter das Schloss zurücktauschen und den ursprünglichen Zustand wiederherstellen. Auch ein vom Vermieter eingesetzter Verwalter darf grundsätzlich keinen Zweitschlüssel besitzen. Ein eigenmächtiges Einbehalten eines Schlüssels durch den Vermieter oder Verwalter ohne Kenntnis des Mieters, kann schwerwiegende Konsequenzen nach sich ziehen.

Sie haben noch weitere Fragen?

Schreiben Sie uns eine Nachricht. Wir melden uns schnellstmöglich zurück.